{kind=link}

Rắc rối với việc quản lý nền kinh tế ở góc độ vi mô là mọi việc đang trở nên khá phức tạp. Đó là lý do tại sao Trung Quốc cần hai hệ thống tiền tệ, một cho đại lục và một cho các ngân hàng quốc tế. Kể từ khi đồng tệ mất giá hôm 11 tháng 8, có vẻ như Trung Quốc đang mất dần kiểm soát cả hai hệ thống này.

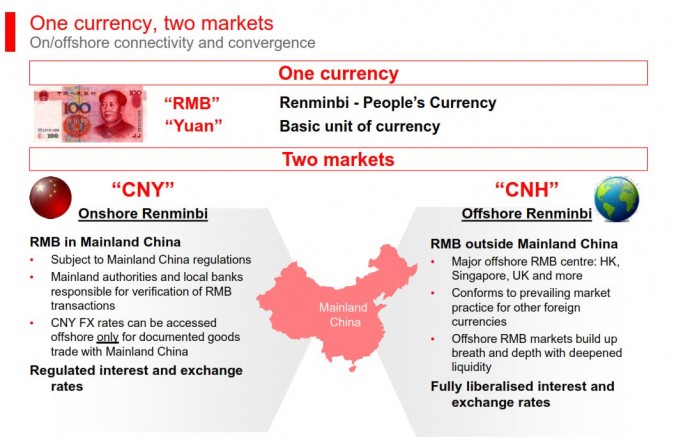

Renminbi (RMB) hoặc nhân dân tệ (NDT) được sử dụng trong phạm vi Trung Quốc đại lục và có thể giao dịch ngoại hối với các đồng tiền khác một cách rất hạn chế. RMB chủ yếu sử dụng trong thương mại và trong đầu tư trong và ngoài nước dưới sự kiểm soát chặt chẽ.

Không có thị trường thực sự cho tỷ giá hối đoái này, thay vào đó Ngân hàng Nhân dân Trung Quốc (PBOC) ấn định tỷ giá tham chiếu hàng ngày và cho phép tỷ giá thương mại dao động trong biên độ cho phép.

“Không ai thực sự hiểu rõ Trung Quốc ấn định tỷ giá tham chiếu như thế nào. Nó vẫn còn là một bí ẩn. Họ nói họ lấy tỷ giá tham chiếu từ nhiều ngân hàng, hơn một chục ngân hàng, bao gồm cả ngân hàng nước ngoài,” ông Marc Chandler, phó chủ tịch và trưởng phòng tiền tệ của Brown Brothers Harriman cho biết.

Vì vậy, PBOC sẽ “ấn định” tỷ giá vào buổi sáng và sau đó can thiệp vào thị trường để nó chỉ dao động trong biên độ 2%.

Đây là cách mà Trung Quốc mua lại đống dự trữ ngoại hối khổng lồ: Vì họ có thặng dư thương mại, đô la Mỹ được đổi ra nhân dân tệ để trả cho số lượng lớn các mặt hàng Trung Quốc vận chuyển đến Hoa Kỳ mỗi năm.

Nếu thả nổi tỷ giá thì lẽ ra đồng nhân dân tệ phải tăng giá đáng kể, nhưng chính quyền Trung Quốc muốn giữ cho xuất khẩu cạnh tranh một cách giả tạo.

Vì vậy, PBOC in NDT để đáp ứng nhu cầu và do đó giữ tỷ giá hối đoái ổn định từ năm 2001 đến 2005. Sau năm 2005, họ cho phép đồng NDT được tăng giá 20% trong 10 năm, một lần nữa lại làm sai lệch tỷ giá thương mại của đồng NDT.

Làm đẹp bản cân đối kế toán

Trong quá trình – bởi vì toàn bộ tiền được in để mua đô la Mỹ – tổng tài sản trên bảng cân đối của PBOC tăng từ dưới 1 nghìn tỷ USD năm 2002 đến 6 nghìn tỷ USD vào năm 2014. Để so sánh, khối lượng tài sản lớn nhất mà bảng cân đối của Cục Dữ trự Liên bang Mỹ đạt trong năm 2015 là chưa đến 4 nghìn tỷ USD.

“Hộp đen để ấn định đồng NDT không còn nữa. Tỷ giá tham chiếu hiện tại được xác định dựa trên tỷ giá đóng cửa ngày hôm trước cùng với tình trạng cung cầu ngoại hối và sự thay đổi trong tỷ giá hối đoái của các đồng tiền quốc tế lớn. Do đó khoảng cách giữa tỷ giá thương mại và tỷ giá tham chiếu hàng ngày đang thu hẹp từ hơn 0.08% xuống gần bằng 0,” NN Investment Partners viết trong một bản báo cáo.

Mặc dù trên bề mặt, sự khác biệt giữa tỷ giá thương mại và tỷ giá tham chiếu đang được thu hẹp, nhưng biên độ 2% vẫn còn tồn tại và PBOC vẫn “ấn định” tỷ giá theo cách họ muốn trong vài tuần qua .

Tất nhiên, khi giao dịch hối đoái trở nên tự do hơn, cơ chế can thiệp cũng bị thay đổi. Trước đó, PBOC phải mua đô la Mỹ để giữ tỷ giá không đi lên. Bây giờ họ đã bán đô la Mỹ để giữ NDT không bị rớt giá một cách không kiểm soát.

Lý do cho sự thay đổi trong cơ chế này là luồng vốn chảy ra lớn, có thể đến 1,2 nghìn tỷ USD theo ước tính trong trường hợp xấu nhất của SocieteGenerale.

Tiền tệ quốc tế

Khi nói đến đồng tiền tệ kia: đồng nhân dân tệ ở thị trường hải ngoại (offshore) hoặc CNH, đó là chủ đề của sự can thiệp mạnh tay kể từ ngày 10 tháng 9 năm 2015.

Câu chuyện bắt đầu từ năm 2004 ở Hồng Kông khi Trung Quốc cho phép các ngân hàng Trung Quốc lựa chọn một số trung tâm thương mại cho phép ký gửi CNH, cả cho người nước ngoài. Tỷ giá CNH hầu như do cung cầu thị trường quyết định. Mục đích của đồng CNH là sử dụng để thanh toán các giao dịch thương mại và tài chính quốc tế, giao thương quốc tế mà không để cho các “tác động phụ” ảnh hưởng nhiều đến quá trình thương mại .

“Việc mở tài khoản CNH ở Hồng Kông không gặp nhiều khó khăn. Do đó, thị trường của CNH có cơ chế cung cầu hoàn toàn tách biệt khỏi thị trường RMB nội địa”, HSBC cho biết. Tính đến năm 2013, đã có 1,5 nghìn tỷ CNH tiền gửi tiết kiệm, chủ yếu ở Hồng Kông, chỉ 234 tỷ USD theo tỷ giá hiện tại.

Dưới những điều kiện đặc thù và cũng rất hạn chế, CNH có thể trao đổi với RMB nội địa, đó là lý do tại sao tỷ giá CNH và RMB theo sát nhau chặt chẽ.

Kể từ khi luồng vốn chảy ra khỏi Trung Quốc bắt đầu trở nên trầm trọng vào cuối năm 2014, đồng nhân dân tệ chủ yếu giao dịch ở mức giới hạn dưới của tỷ giá tham chiếu của PBOC (có nghĩa là đồng đô la cao giá hơn) và CNH được giao dịch thậm chí còn thấp hơn bởi vì lấy được tiền từ Hồng Kông thì còn dễ hơn là lấy được tiền từ Trung Quốc đại lục.

Ví dụ, trong khi đồng nhân dân tệ nội địa chạm đáy thấp nhất của nó sau khi bị mất giá hôm 26 tháng 8 ở mức 6,41, CNH giao dịch ở mức 6,49.

Đây có lẽ là lý do tại sao PBOC quyết định quản lý thị trường hải ngoại bằng cách đẩy tỷ giá CNH cao hơn so với đồng USD và thu hẹp khoảng cách với RMB hôm 10 tháng 9.

“Đã có những tin đồn trước đây rằng chính quyền Hồng Kông đang làm việc theo chỉ đạo của ngân hàng trung ương đại lục. Nó cho thấy rằng các nhà hoạch định chính sách không sẵn sàng thả lỏng khâu kiểm soát các chỉ số quan trọng mà hiện nay bao gồm cả nhân dân tệ hải ngoại”, Mark Williams, một nhà kinh tế tại Capital Economics ở London nói với Reuters.

Kết quả là, khoảng cách giữa hai đồng tiền giảm từ 1,4% hôm 9 tháng 9 xuống còn 0,4% hôm 10 tháng 9. PBOC chắc hẳn đã đạt được mục tiêu của mình hôm 10 tháng 9 và cố gắng xua đuổi một vài nhà đầu cơ, đó là chỉ một chiến thắng ngắn ngủi trong cuộc chiến lâu dài của Trung Quốc chống lại thị trường.