{kind=link}

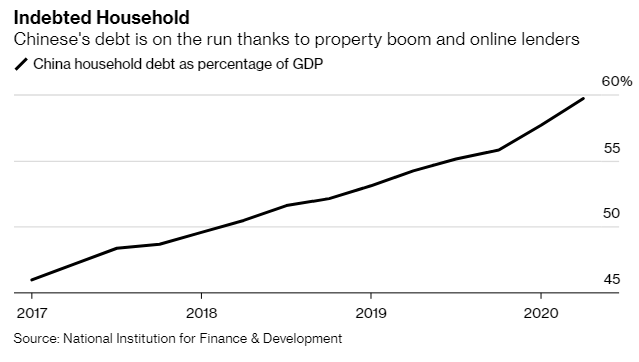

Dù hàng triệu người Trung Quốc mất việc trong thời điểm đại dịch bùng phát, tỷ lệ sử dụng đòn bẩy vẫn tăng lên. Nợ hộ gia đình tăng lên mức kỷ lục là 59,7% GDP trong quý II, gấp đôi so với năm 2012.

Ảnh minh họa.

Sau khi nhận được hàng chục cuộc điện thoại và tin nhắn từ các ngân hàng với nội dung giới thiệu các khoản vay tiêu dùng giá rẻ, không thế chấp và dễ dàng thực hiện, Eric Zhang đã đến một trong những nhà cho vay lớn nhất Trung Quốc vào tháng 6 và vay 400.000 CNY (57.600 USD) với lãi suất 4%.

Tuy nhiên, có một vấn đề là anh phải ký vào một tờ cam kết rằng số tiền này sẽ không được sử dụng để đầu tư vào bất động sản hay cổ phiếu. Nhưng Zhang không làm như vậy. Vài ngày sau, anh tìm thấy một người có thể giúp anh thực hiện thương vụ mua bán giả và chuyển tiền vào tài khoản môi giới của mình.

Zhang – hiện đang làm việc tại một công ty cổ phần tư nhân tại Thượng Hải, cho biết: “Tôi không nghĩ rằng ngân hàng này có thể theo dõi khoản tiền đó và xác định được mục đích sử dụng thực sự. Đó thực sự là một giao dịch tuyệt vời với tôi”. Chỉ trong 1 tháng, các khoản đầu tư cổ phiếu mới của anh đã tăng 6%.

Câu chuyện tương tự như của Zhang hiện đang diễn ra trên khắp Trung Quốc, khi những nhà đầu tư nhỏ lẻ đón nhận đợt tăng giá mạnh nhất của thị trường chứng khoán kể từ năm 2015. Các ngân hàng và nền tảng tài chính cũng bị “cuốn” theo khi nhà đầu tư tìm kiếm những khoản vay để đặt cược vào thị trường chứng khoán biến động nhất thế giới. Chưa dừng ở đó, đây là một chiến lược cực kỳ nguy hiểm đối với những hộ gia đình vốn đã chi tiêu quá nhiều cũng như các ngân hàng – một điều đã khiến các cơ quan quản lý đưa ra sự giám sát chặt chẽ hơn.

Tuy nhiên, giới chức cũng có phần nào đáng trách khi để tình trạng này diễn ra. Khi nền kinh tế đang chật vật vì đại dịch, các nhà hoạch định chính sách đã bơm thêm thanh khoản, nới lỏng những hạn chế đối với các ngân hàng trong “bóng tối” để hỗ trợ doanh nghiệp nhỏ và những gia đình gặp khó khăn. Việc đi vay quá dễ dàng đã thúc đẩy hoạt động giao dịch chênh lệch đối với nhà đầu tư nhỏ lẻ và các công ty tận dụng lãi suất thấp để đầu tư vào mọi lĩnh vực, từ tiền gửi cấu trúc lãi suất cao cho đến các sản phẩm quản lý tài sản và cổ phiếu.

Dù hàng triệu người Trung Quốc mất việc trong thời điểm đại dịch bùng phát, tỷ lệ sử dụng đòn bẩy vẫn tăng lên. Nợ hộ gia đình tăng lên mức kỷ lục là 59,7% GDP trong quý II, gấp đôi so với năm 2012, do tình trạng bùng nổ của thị trường nhà đất và sự phát triển của những nền tảng cho vay online như Alipay của Ant Group.

Rủi ro gia tăng đã khiến các cơ quan quản lý không thể “ngồi im”. Trong một thông báo gửi tới các ngân hàng vào tháng trước, PBOC đã yêu cầu các nhà cho vay báo cáo số liệu tín dụng tiêu dùng được mở rộng trên các nền tảng online, để nắm rõ chi tiết hơn về những khoản dư nợ cho vay tiêu dùng trị giá 6,6 nghìn tỷ USD. Hoạt động tín dụng tại Trung Quốc được mở rộng bởi các start-up fintech, nền tảng cho vay ngang hàng và nhiều kênh khác vẫn chưa được kiểm soát chặt chẽ.

Nợ hộ gia đình tại Trung Quốc đã tăng lên mức 59,7% GDP.

Chen Hao – nhà phân tích của CIB Research, nhận định: “Không giống như nợ thẻ tín dụng, việc sử dụng các khoản vay tiêu dùng lại khó để kiểm soát hơn đối với các ngân hàng và nhà quản lý. Khi tiền đã chảy vào thị trường chứng khoán, thì rủi ro đối với các ngân hàng sẽ là khá lớn với tình hình biến động như hiện nay.”

Trong 17 ngày liên tiếp, hoạt động giao dịch chứng khoán tại Trung Quốc đã tăng mạnh, với doanh thu hàng ngày vượt qua mức 1 nghìn CNY trong 17 ngày liên tiếp. Tỷ lệ dư nợ ký quỹ trên các sàn giao dịch đã tăng với tốc độ nhanh nhất kể từ năm 2015, lên hơn 1,4 nghìn tỷ CNY. Không như hầu hết các thị trường lớn, nhà đầu tư nhỏ lẻ ở Trung Quốc chiếm phần lớn lượng giao dịch chứng khoán địa phương và tâm lý thường đảo chiều mạnh – yếu tố có thể gây ảnh hưởng đến nền kinh tế.

Trước đó, truyền thông nhà nước đã kêu gọi “cuộc đua” thúc đẩy thị trường tăng giá nhằm nỗ lực chứng minh rằng Trung Quốc đang trỗi dậy sau khi chịu ảnh hưởng bởi dịch bệnh. Kể từ đó, Bắc Kinh cũng nỗ lực hạ nhiệt đà tăng “khủng” này bằng cách ngăn chặn hoạt động của các nền tảng cho vay ký quỹ bất hợp pháp, tuy nhiên tâm lý FOMO lại cực kỳ lớn.

Josh Xu – một nhân viên môi giới bất động sản ở Thượng Hải, là một “day trader” hoạt động khá tích cực, anh đã sử dụng thẻ tín dụng và khoản vay từ các nền tảng tài chính online như Jiebei của Ant. Dù thu nhập chỉ chưa đến 10.000 CNY/tháng, nhưng Xu đã kiếm được vài nghìn CNY từ khoản đầu tư 30.000 CNY của mình.

Theo các thỏa thuận cho vay, Ant cấm người dùng sử dụng tiền vay để đầu tư. Khách hàng của Jiebei cần tiết lộ rõ mục đích đi vay khi đăng ký trên ứng dụng và những người vi phạm sẽ bị rút lại khoản tiền đó. Thời hạn cho vay kéo dài từ 3 tháng đến 2 năm. Tuy nhiên, trong một thị trường mà cho vay tiêu dùng không thế chấp đã tăng trưởng khoảng 20% kể từ năm 2008 và có sự cạnh tranh khá gay gắt, thì những người đi vay như Xu có thể bỏ qua những bước “kiểm duyệt” như vậy.

Tháng trước, Uỷ ban Điều tiết ngành ngân hàng Trung Quốc (CBRC) đã khuyến cáo người dân phải thận trọng khi sử dụng thẻ tín dụng và không được sử dụng khoản vay ngắn hạn để sử dụng cho mục đích dài hạn. Chủ tịch Guo Shuqing tuần này cũng cảnh báo rằng việc tiếp cận nguồn vốn dễ dàng có thể gây nên nhiều vấn đề bất thường về tài chính.

Dẫu vậy, những lời cảnh báo như vậy vẫn không đủ để cảnh tỉnh những người như Xu hay Zhang. Zhang cho hay: “Tôi biết rằng một khi bị phát hiện, tôi sẽ phải hoàn trả tiền ngay lập tức và điểm tín dụng của tôi sẽ bị ảnh hưởng. Nhưng việc này đáng để mạo hiểm, có rất nhiều người đang tận dụng những sơ hở.”