{kind=link}

Trong bối cảnh rủi ro từ việc các ngân hàng lao đao đang bao trùm thị trường tài chính, Trung Quốc – một trong những quốc gia nợ nhiều nhất thế giới, vẫn tương đối bình tĩnh.

Vậy Bắc Kinh đã làm thế nào để ngăn chặn những bất ổn này, trong khi các cơ quan quản lý của Mỹ lại bị chỉ trích là quá lỏng lẻo với các ngân hàng khu vực, một phần nguyên nhân khiến SVB Financial Group sụp đổ?

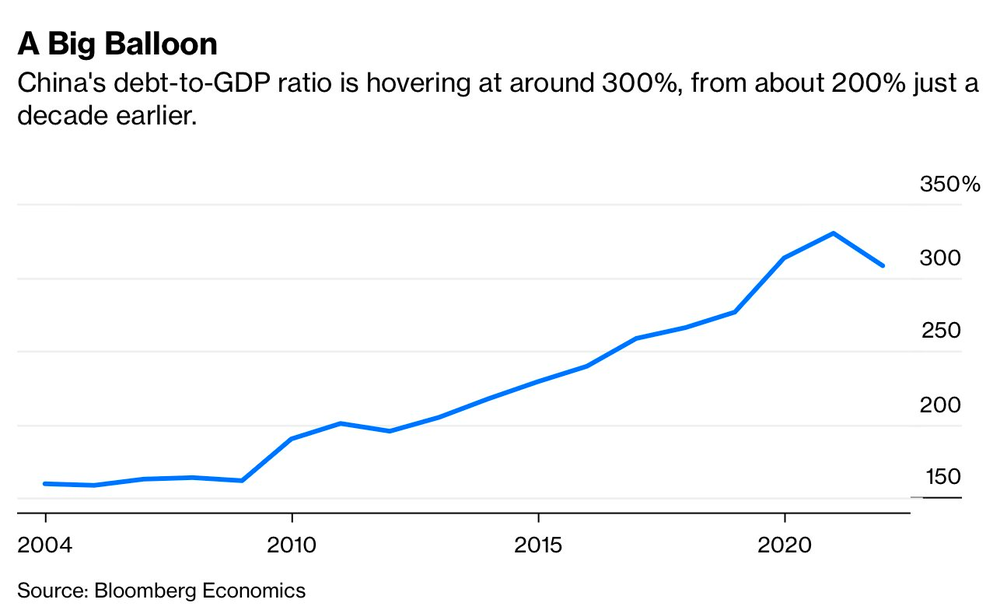

Bloomberg nhận định, đây quả là một thành tựu đáng chú ý. Trong nhiều năm, các nhà đầu tư đã đặt câu hỏi về thời điểm Minsky của Trung Quốc, hay nói cách khác là khoảnh khắc Lehman của họ. Với giá trị các khoản nợ lên đến khoảng 300% GDP, quốc gia này được nhận định “như một quả bom hẹn giờ”.

Ngành bất động sản Trung Quốc đã sử dụng lượng đòn bẩy quá lớn và ngay cả ngành tài chính công cũng vậy. Theo ước tính của CLSA, năm ngoái, chính quyền các địa phương đã chi 10,8% khoản thu ngân sách chỉ để trả lãi trái phiếu.

Tuy nhiên, vụ vỡ nợ của China Evergrande Group và các nhà phát triển khác lại không gây ra hiệu ứng sụp đổ dây chuyền trong hệ thống tài chính Trung Quốc. Thậm chí, cả lĩnh vực ngân hàng cũng không chứng kiến sự sụp đổ lẻ tẻ như Baoshang Bank vào năm 2019. Rõ ràng rằng, Bắc Kinh đã làm điều gì đó đúng đắn.

Nhìn vào bản sửa đổi mới nhất của luật điều tiết tài chính Trung Quốc, nhiều người có thể đoán được phần nào suy nghĩ của các nhà lãnh đạo. Nhìn chung, Bắc Kinh không còn đặt việc phát triển lĩnh vực tài chính và đổi mới làm mối ưu tiên hàng đầu, mà là kiểm soát rủi ro.

Trung Quốc đang thành lập một cơ quan quản lý mới để giám sát toàn bộ lĩnh vực tài chính, ngoại trừ ngành chứng khoán. Cơ quan này sẽ đóng vai trò cốt lõi trong việc đảm bảo ổn định tài chính, để NHTW Trung Quốc (PBOC) tập trung vào các chính sách tiền tệ truyền thống, như điều chỉnh lãi suất hay nguồn cung tiền.

Khi hợp nhất một số bộ phận của chính phủ, giới chức Trung Quốc sẽ tập trung nhiều hơn vào các nhà cho vay hay công ty bảo hiểm online. Thị trường cũng không thể đổ lỗi cho PBOC.

Ngoài ra, các cơ quan giám sát ở địa phương cũng có ít quyền lực hơn. Họ phải báo cáo với cơ quan mới, tập trung vào quy định nhiều hơn là việc phát triển tài chính.

Mục đích của Bắc Kinh là ngăn chặn tình trạng tham nhũng xảy ra như ngân hàng Baoshang năm 2019. Khi đó, chính phủ Trung Quốc đã phải tiếp quản ngân hàng khu vực này, lần đầu tiên sau nhiều thập kỷ.

Với động thái này, một số nhà đầu tư nước ngoài đã trở nên bối rối. Tuần trước, Bắc Kinh yêu cầu các nhà môi giới ngừng cung cấp dữ liệu trái phiếu cho các nền tảng tài chính như Wind Information và Dealing Matrix.

Theo đó, Wind chỉ cung cấp dữ liệu giao dịch từ Hệ thống Thương mại Ngoại hối (CFETS) Trung Quốc và các sàn giao dịch chứng khoán. Dịch vụ trên đã được khôi phục vài ngày sau đó vì khối lượng giao dịch sụt giảm.

Bắc Kinh đặc biệt nhạy cảm với định giá của thị trường trái phiếu. Các phương tiện tài chính của chính quyền địa phương đến nay vẫn là tổ chức phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp của Trung Quốc.

Theo Moody’s Investors Service, 4,7 nghìn tỷ NDT (684 tỷ USD), tương đương 35% tổng số LGFV chưa thanh toán, sẽ đáo hạn trong năm nay. Theo đó, chính quyền trung ương sẽ phải hỗ trợ các địa phương tái cấp vốn và đảo nợ.

Theo Bloomberg, các nhân sự trong cơ quan mới sẽ được phân loại là công chức và nhận mức lương thấp so với ngành dịch vụ tài chính. Các startup fintech cũng không thể tính phí định giá cao nữa. Và các thay đổi đột ngột trong quy tắc có thể khiến các trader phải thảo luận trên những nhóm chat để chia sẻ về định giá và thực hiện giao dịch.

Song, khi xét đến khoản nợ mà Trung Quốc đang có và rủi ro tương tự như ngành ngân hàng thế giới đang trải qua, thì sự thận trọng này là hoàn toàn hợp lý.

T.P